Deflace hrozí

- Pavel Kohout

- Jun 20, 2022

- 3 min read

Updated: Jun 21, 2022

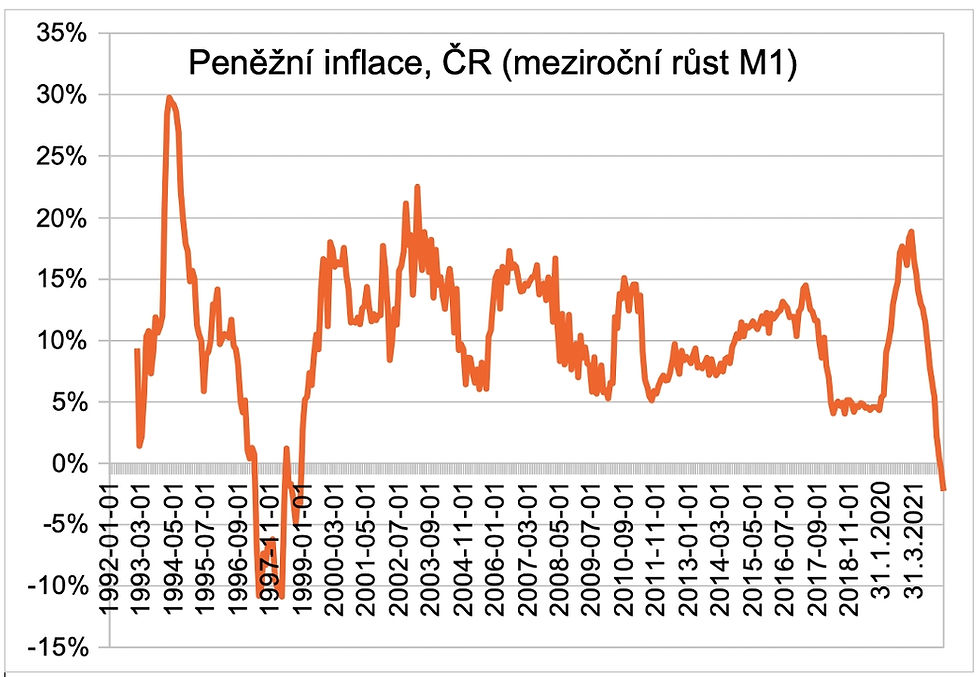

Česká veřejnost se hrozí inflace, za dveřmi je však možná horší nepřítel. Na jaře roku 2022 se objevil zlověstný úkaz, který jsme naposledy viděli v květnu 1997. Tímto úkazem je meziroční deflace peněžní zásoby.

V květnu 1997 proběhl spekulativní útok na pevný kurs koruny, po němž následoval pokus České národní banky o jeho stabilizaci. Nástrojem stabilizace mělo být náhlé a velmi drsné zvýšení úrokových sazeb. ČNB si od tohoto kroku slibovala, že vyšší sazby způsobí růst zájmu o korunu a zachrání tak pevnou kursovou vazbu. Avšak pokus skončil fiaskem. Pevný kurs se nepodařilo udržet. Vedlejším efektem velmi vysokých sazeb byla bankovní krize a hospodářská recese (která mimochodem vynesla do nejvyšších pater politiky Miloše Zemana a ČSSD, ale to je již jiný příběh).

Vysoké úrokové sazby měly okamžitý dopad na peněžní inflaci. Poprvé v historii České republiky (a vlastně poprvé od měnové reformy v roce 1953) výrazně poklesl objem peněžní zásoby. Tato monetární deflace měla i svůj příznivý efekt: cenová inflace začala klesat, navzdory úvodnímu šoku z oslabené koruny. Již začátkem roku 1999 růst cen poklesl pod 3,6 procenta. Až do počátku finanční krize v roce 2007 se cenová inflace držela pod pěti procenty ročně.

Zbrklá akce ČNB přinesla makroekonomické škody, měla však alespoň vedlejší příznivý vliv na cenovou inflaci. Nyní, o 25 let později, jsme v podobné situaci, ovšem z jiných důvodů. Česká národní banka zvyšuje úrokové sazby, aby potlačila cenovou inflaci. Nepříznivým vedlejším efektem může být vyvolání hospodářské recese.

Peněžní agregáty nepatří mezi ostře sledované ukazatele, takže peněžní deflace nevzbudila žádnou mediální odezvu. Podle údajů z dubna 2022 agregát likvidních peněz M1 poklesl od svého vrcholu v září 2021 o 5 procent. Z pohledu laika se nejedná o velký propad, musíme si však uvědomit, že ještě nedávno (začátkem roku 2021) dosahovala inflace agregátu M1 hodnot vyšších než 18 procent.

Zdroj: ČNB, Federal Reserve Bank of St. Louis

Propad růstu peněžní zásoby o 23 procentních bodů je již velmi silný deflační impuls. Souvisí s ním i propad tvorby hypotečních úvěrů (o 60 procent meziročně v dubnu 2022) a celková stagnace trhu nemovitostí. Zde je třeba ještě věnovat pozornost dvojciferné peněžní inflaci v letech 2020-2021. Právě ona byla (a stále je) jedním ze dvou motorů růstu cen v české ekonomice. ČNB v reakci na covid zpanikařila a v obavách z hospodářské krize začala masivně aplikovat jediný lék, který zná: peněžní expanzi.

V zájmu objektivity dodejme, že ČNB nebyla jediná centrální banka, která jednala přehnaně. Stejně si počínala ECB a ještě zbrkleji americký Federální rezervní systém. Peněžní inflace měřená růstem agregátů likvidních peněz dosahovala v USA růstu až 30 procent meziročně. Ptáme-li se po příčinách inflace světových cen komodit, zde je hlavní část odpovědi; tou druhou částí je poškození výroby a obchodních vztahů v důsledku lockdownů a dalších protipandemických opatření.

Hlavní příčinou současné inflace je tedy gigantická peněžní expanze, která sice již doznívá, ale jejíž cenové dopady v současnosti vrcholí anebo ještě vrcholit budou. Jiné faktory (válka na Ukrajině, atd.) jsou nezanedbatelné, avšak druhotné. Řečeno slovy Miltona Friedmana, klasika kvantitativní teorie peněz:

„Žádná vláda dobrovolně nepřijme zodpovědnost za vyvolání ani mírné inflace, nemluvě vůbec o hyperinflaci. Vládní úředníci hledají vždy nějakou výmluvu – chamtivé obchodníky, silné odbory, marnotratné spotřebitele, arabské šejky, špatné počasí nebo cokoli jiného, co se zdá alespoň vzdáleně relevantní. Není pochyb, že obchodníci prahnou po zisku, odbory jsou nenasytné, spotřebitelé marnotratní, arabští šejkové zvyšují ceny ropy a počasí je často nepříznivé. Jakýkoli z těchto vlivů může vyvolat vyšší cenu jednotlivého zboží, ale nemůže vyvolat rostoucí ceny všeho zboží. Může způsobit dočasný růst nebo pokles míry inflace. Nemůže ale vyvolat přetrvávající inflaci z jednoho velmi prostého důvodu: ani jeden z osočovaných viníků nevlastní tiskárnu, na níž by mohl zákonně vyrábět ty kousky papíru, které nosíme po kapsách a říkáme jim peníze.“

Zde vzniká otázka, zdali hrozí, že ČNB to nyní přežene s protiinflační restriktivní politikou. Ano, hrozí. Na Friedmana se zapomnělo, na zkušenost z roku 1997 rovněž. Můžeme slyšet, jak vysoký představitel ČNB obviňuje z inflace „zdražovací mánii“ českých podniků, českou mentalitu a samozřejmě i odbory. Samozřejmě, máme-li dnes v ekonomice zhruba o pětinu více likvidních peněz než před covidem, není divu, že cenový index adekvátně vzrostl. Překvapující je jen to, že centrální bankéři jsou tímto vývojem překvapeni.

A je ještě šance vyváznout ze zvyšování úrokových sazeb bez recese? Stěží.

psáno pro Lidové noviny

Comments